Wie die Kennzahlauswahl

den Erfolg des HR-Controllings beeinflusst (Teil 1)

Seit den 90er Jahren ist das Personalcontrolling bereits ein wichtiger Bestandteil moderner Personalarbeit (Gerlach & Armutat 2013, S. 279). Wie Studien zeigen, sind im Rahmen des Personalcontrollings Kennzahlen die am häufigsten eingesetzten Instrumente zur Bewertung der Personalarbeit bzw. Identifikation von Wertschöpfungspotentialen im Personalbereich (Jäger & Wickel-Kirsch 2016, S. 13)...

Von Torben Liedtke und Prof. Dr. Lothar Winnen (FOM Hochschule für Oekonomie und Management)

Abstract

Forschungsziel: Das Ziel dieser Studie ist es, darzustellen, wie der Auswahlprozess von HR Kennzahlen optimal gestaltet werden sollte, damit die Arbeit des Personalcontrollings erfolgreich ist.

Methodik: Auf Basis von Experteninterviews wurde eine Fragebogenstudie konzipiert und durchgeführt. Die Daten wurden deskriptiv sowie mittels einer Regressionsanalyse ausgewertet.

Praktische Implikationen: Unternehmen sollten HR Kennzahlen strategie- und problembezogen auswählen. Im Rahmen des Auswahlprozesses müssen die Kennzahlennutzer und –empfänger ausreichend geschult werden.

Summary

Research objective: The objective of this study is to demonstrate how the selection process of HR-indicators should be implemented successfully to ensure the success of HR controlling work

Methodology: On the basis of expert interviews a questionnaire study was developed and implemented. The data was analysed by using descriptive measures and regression analysis.

Practical implications: Firms should select their HR-indicators in a strategy- and problem-based way and train the users and recipients of HR-indicators accordingly.

Textmanuskript:

Einleitung

Es fehlen jedoch empirisch belegbare Erkenntnisse darüber, wie Unternehmen bei der Auswahl von relevanten HR-Kennzahlen erfolgreich vorgehen und welche Probleme hierbei auftreten. Auf Basis einer Expertenbefragung sowie einer deutschlandweiten standardisierten Online-Befragung zielt diese Studie darauf ab, aufzuzeigen, wie die Art des Auswahlprozesses von HR-Kennzahlen bzw. das Vorhandensein bestimmter Probleme im Auswahlprozess den wahrgenommenen Erfolg des Personalcontrollings beeinflussen. Erfolgreich ist das Personalcontrolling nämlich gemäß der aus der Praxis und Literatur abgeleiteten Definition der Autoren, wenn es mit einer überschaubaren Anzahl von relevanten Kennzahlen Erkenntnisse zu wichtigen unternehmerischen Entscheidungen beisteuert und von den unternehmerischen Anspruchsgruppen akzeptiert und für seine Arbeit geschätzt wird.

Der Status Quo

Das Personalcontrolling baut auf der Personalstrategie auf, die in der Regel aus der Unternehmensstrategie abgeleitet wird. Ein wesentliches Ziel des Personalcontrollings ist es, die Erreichung der Unternehmens- und Personalmanagementziele zu unterstützen und damit einhergehend die Unternehmens- und Personalprozesse effizient zu gestalten (Armutat 2013, S. 23).

Aus theoretischer Sicht – z.B. auf Basis des ressourcenorientierten Ansatzes nach Barney (1991) – erfüllt das Personalcontrolling hierbei die Funktion, wertvolle unternehmerische Personal-Ressourcen mittels Kennzahlen aufzudecken und somit zum Gegenstand von Steuerung, Kontrolle, Erhalt und Optimierung zu machen, um dem Unternehmen einen Wettbewerbsvorteil zu sichern. Logischerweise kann das Unternehmen nur von solchen Ressourcen profitieren, die ihm bekannt sind. Mit den richtigen Kennzahlen können somit Optimierungspotentiale, z.B. in der Belegschaft, aufgezeigt werden: Durch das regelmäßige Erfassen von Indikatoren wie Zufriedenheit, Motivation und Fluktuation von Schlüsselkräften kann – besser als nur durch das reine Bauchgefühl einiger Vorgesetzter – aufgezeigt werden, ob ein Wissens- und Effizienzverlust bei dieser Personengruppe droht. Unternehmen sollten die für sie relevanten Kennzahlen auswählen, d.h. solche Kennzahlen, die gemäß der unternehmerischen und personalwirtschaftlichen Ziele und Maßnahmen relevant sind.

Die beschriebene Relevanz von Kennzahlen verdeutlicht, wie wichtig eine systematische Auswahl von HR-Kennzahlen ist. Dies stellt in der Praxis eine große Herausforderung dar (Winnen & Lübbers 2013).Grundsätzlich muss hierbei der individuelle Charakter eines Unternehmens berücksichtigt werden (Bouabba 2007, S. 87).

Der in der Literatur beschriebene systematische Auswahlprozess von Kennzahlen kann auf sieben relevante Schritte zusammengefasst werden. Im Folgenden werden diese kurz dargestellt.

Der Auswahlprozess von HR-Kennzahlen startet mit der Definition und Gewichtung der personalwirtschaftlichen Ziele, die an der Unternehmensstrategie orientiert sind (Hafner & Polanski 2015, S. 41).

Im zweiten Schritt erfolgt eine Ist-Analyse des aktuellen HR-Systems. Auf Basis dieser Analyse erfolgt die Festlegung von vorläufigen Basiskennzahlen, die an standardisierten Kennzahlensystemen orientiert sein kann (Winnen & Knorr 2015, S. 43). Bei der Definition und Festlegung von Kennzahlen sollten wesentliche Eigenschaften von Kennzahlen, wie der Zweck oder die Berechnung einer Kennzahl, in Kennzahlenblättern festgelegt werden (Hafner & Polanski 2015, S. 41; Holtbrügge 2013, S. 268).

Anschließend erfolgt eine strukturierte Befragung der Kennzahlenempfänger mit dem Ziel, die Erwartungen und Wünsche in Bezug auf die relevanten HR-Kennzahlen zu erheben. Auf Basis dieser Befragung werden die entwickelten Basiskennzahlen nochmals kritisch reflektiert und weitere unternehmensspezifische Kennzahlen unter Einbezug der Unternehmensstrategie (strategieorientiert), der Kernprozesse (prozessorientiert) oder bestehender Probleme (problemorientiert) erstellt (Winnen & Knorr 2015, S. 44). Nachdem die Kennzahlen ausgewählt wurden, erfolgt ein Workshop mit den Vertretern der relevanten Bereiche. Ziel dieses Workshops ist die Präsentation, Diskussion und ggf. die Anpassung der Kennzahlen sowie die Schulung der Kennzahlenempfänger und Schulung der Mitarbeiter, die für die Kennzahlenerhebung verantwortlich sind (Hafner & Polanski 2015, S. 44). Den letzten Schritt im Auswahlprozess von HR-Kennzahlen bildet die übersichtliche und nutzergerechte Aufbereitung. „Um Fehlinterpretationen vorzubeugen, sollten diese [...] durch ausführliche verbale Erläuterungen ergänzt werden" (Holtbrügge 2013, S. 269). Die Kennzahlenauswahl sollte in regelmäßigen Abständen überprüft werden (Hafner & Polanski 2015, S. 39).

Die dargestellte Analyse der Literatur zeigt praktische Handlungsempfehlungen für den Auswahlprozess von Kennzahlen auf. Nichtsdestotrotz ist der relevante Literaturumfang zum Thema seit Jahren sehr begrenzt. Es fehlt zudem eine empirische (wissenschaftliche) Basis für die oben genannten Aussagen.

Aus Sicht eines strategisch arbeitenden Personalexperten mögen diese Aussagen logisch erscheinen, dass z.B. HR-Kennzahlen problem- oder strategiebezogen ausgewählt werden sollen. Dennoch ist ein solcher Prozess, der Zeit und finanzielle Ressourcen kostet, kritisch zu hinterfragen. Letztendlich geht es um die Frage, ob sich die Investitionen in einen umfassenden Auswahlprozess von Kennzahlen – wie oben dargestellt - in einem erfolgreicheren Personalcontrolling widerspiegeln.

Die Autoren dieses Beitrages entschieden sich daher zunächst zur Durchführung einer qualitativen Studie, um im persönlichen Gespräch mit Personalexperten – losgelöst von den praktischen Empfehlungen aus der Literatur, relevante Ansätze und Vorgehensweisen zur Kennzahlenauswahl aus der Praxis zu identifizieren. Die Interviews sollten sicherzustellen, dass keine relevanten Prozesse und Probleme der Kennzahlenauswahl unentdeckt blieben, da diese Gegenstand der Bewertung in der sich anschließenden deutschlandweiten Studie sein sollten.

Vorstellung der Studien: Experteninterview und deutschlandweite Befragung

Qualitative Vorstudie: Experteninterview

Im Juli 2016 wurden insgesamt acht teilstrukturierte Experteninterviews durchgeführt. Die Experten stammen alle aus unterschiedlichen Unternehmen und weisen einen klaren Bezug zum Themenfeld Personalwesen und Personalcontrolling auf. Es wurden somit Personen befragt, die das Themenfeld aus einer sehr anwendungsbezogenen, unternehmensspezifischen sowie unternehmensübergreifenden Perspektive beurteilen konnten, um Probleme, Zielkonflikte und Muster im Auswahlprozess von Kennzahlen umfassend wiedergeben zu können.

Die durchschnittliche Länge der Interviews betrug ca. 40 min. Die Interviews wurden mit Hilfe eines Aufnahmegeräts aufgezeichnet und anschließend transkribiert. Daraufhin wurden die Daten mittels der Software MAXQDA kodiert und in Anlehnung an die Empfehlungen von Glaser und Strauch (1967) analysiert. Die einzelnen relevanten Codes (Textstellen) wurden hinsichtlich inhaltlich relevanter und ähnlicher Aussagen übergeordneten Kategorien zugeordnet, um somit einen guten Überblick zu erhalten und Muster im Datenmaterial zu erkennen.

Durch die Interviews wurde deutlich, dass die strukturierte Einbindung der betroffenen Personen (z.B. Abfragen von Erwartungen), eine transparente und schriftliche Fixierung der Kennzahleneigenschaften sowie Schulungen von Anwendern und Nutzern von fast allen Experten als relevant für die erfolgreiche Kennzahlenauswahl angesehen wurden. Diese Aspekte fanden in der Literatur nur vereinzelt Erwähnung. Daher überraschte die klare und voneinander unabhängige Herausstellung dieser Punkte durch die Experten. Ergänzend zu den Literaturempfehlungen kann folgende Erkenntnis hervorgehoben werden: Kennzahlen werden offensichtlich dann im Unternehmen erfolgreich genutzt, wenn diese zeitnah zur Verfügung stehen (z.B. bei Adhoc-Kennzahlen). Dies setzt eine entsprechende IT Infrastruktur voraus. Zudem wurde immer wieder herausgestellt, dass der Kennzahlenentwicklungsprozess klassische Teamarbeit darstellt, und nicht Einzelaufgabe eines HR-Fachexperten ist.

Quantitative Hauptstudie: Deutschlandweite Befragung

Der quantitativen Befragung lagen zwei Hauptziele zu Grunde. Erstens sollte die Ausgangslage und das allgemeine Vorgehen der HR-Kennzahlenauswahl in der Praxis anhand der Behandlung von fünf Themenbereichen wie folgt dargestellt werden:

- Allgemeine Ausganglage: z.B. gesetzliche Anforderungen, Managementanforderungen;

- Stärke der Einbindung unterschiedlicher Stakeholder im Unternehmen: z.B. Personalabteilung, Geschäftsführung;

- Art der strategischen Vorgehensweise: z.B. strategie- und problembezogen;

- Bedeutung von Schulung und Kontrolle des Anwendungsnutzens;

- Auftretende Probleme.

Zweitens sollte - mit einer multiplen Regression - aufgezeigt werden, ob die Art des Auswahlprozesses von HR-Kennzahlen sowie das Vorhandensein bestimmter Probleme den wahrgenommenen Erfolg des Personalcontrollings beeinflusst.

Die deutschlandweite Befragung erfolgte in Form einer Onlinestudie im September 2016. Der Fragebogen wurde über Fachzeitschriften, berufliche Netzwerke und Verbände im Personalcontrolling-Bereich verbreitet und richtete sich an Mitarbeiter in einer Personalabteilung, die mit dem Thema Personalcontrolling vertraut sind.

Die Befragten wurden in der Studie aufgefordert von den Autoren vorgegebene Aussagen (Items) auf einer 5er Skala zu beurteilen. Die Ausprägungen waren von 1 (stimme gar nicht zu) bis 5 (stimme voll zu) beschriftet. Es wurden zur Vereinfachung der Darstellung nur die beiden jeweiligen Endpole der Skala wie in Klammern dargestellt verbalisiert.

Dieses Vorgehen wurde auch einheitlich bei den sechs zu bewertenden Aussagen zum wahrgenommenen Erfolg des Personalcontrollings eingehalten. So wurde die relevante abhängige Variable Erfolg des Personalcontrollings über eine selbst entwickelte Skala mit sechs Items gemessen und zeigte eine sehr hohe Reliabilität (Cronbachs Alpha = 0,86, Beispiel Items sind: "Das Personalcontrolling erfährt von unserer Geschäftsleitung eine hohe Wertschätzung" oder "Unsere Führungskräfte akzeptieren das Personalcontrolling"). Die in der Einleitung vorgestellte Definition fand hierbei Berücksichtigung.

Insgesamt lagen 158 ausgefüllte und auswertbare Fragebögen von Personalexperten vor. Davon arbeiten 22,78% in Unternehmen mit einer Größe von 0-250 Mitarbeitern, 13,29% in Unternehmen mit 251-500 Mitarbeitern, 17,72% in Unternehmen mit 501-1000 Mitarbeitern und über 45% der Befragten in Unternehmen mit mehr als 1000 Mitarbeitern.

Die nachfolgenden Tabellen zur Ergebnisaufbereitung berücksichtigen jeweils die in der Studie verwendete 5er Skala.

Status Quo bei der Kennzahlenauswahl

Im Themenbereich zur allgemeinen Ausgangslage im Auswahlprozess von HR-Kennzahlen haben die Befragten vier einzelne Aussagen bewertet, denen die folgende Formulierung vorangestellt wurde „Die Auswahl von Kennzahlen wurde besonders stark angetrieben durch...". Der Bedarf, die Ist-Situation zu analysieren, ist die Ausgangslage, der am stärksten von den Befragten mit einem Mittelwert von 3,95 zugestimmt wurde. Der Aussage, dass die Anforderungen aus dem Management die Ausgangslage darstellen, wurde ebenfalls mit einem hohen Mittelwert von 3,87 zugestimmt. Weiter weist die Ausgangslage des Bedarfs, ein Problem zu analysieren, einen mittleren Wert mit 3,46 auf, wohingegen den gesetzlichen Anforderungen als Ausgangslage für den Auswahlprozess von HR-Kennzahlen mit einem verhältnismäßig niedrigen Mittelwert von 2,48 zugestimmt wurde (vgl. Tabelle 1). Bei einem paarweisen Mittelwertvergleich zeigt sich, dass sich diese berichteten Mittelwerte alle signifikant voneinander unterscheiden. Dies gilt jedoch nicht für den Vergleich der Items „Bedarf, die Ist-Situation zu analysieren" und „Anforderungen aus dem Management" (es wurde hier und im Folgenden ein 5% Signifikanzniveau angenommen).

Das Ergebnis zeigt, dass die Unternehmen aus eigenem Antrieb heraus Kennzahlen auswählen, gesetzliche Vorschriften spielen eine untergeordnete Rolle. Die Ergebnisse legen nahe, dass das Management eine hohe Affinität zu Kennzahlen aufweist, denn das Item zu den Anforderungen aus dem Management wurde als sehr relevant angesehen.

Tabelle 1: Mittelwertvergleiche zur „Allgemeinen Ausgangslage"

Quelle: Eigene Darstellung

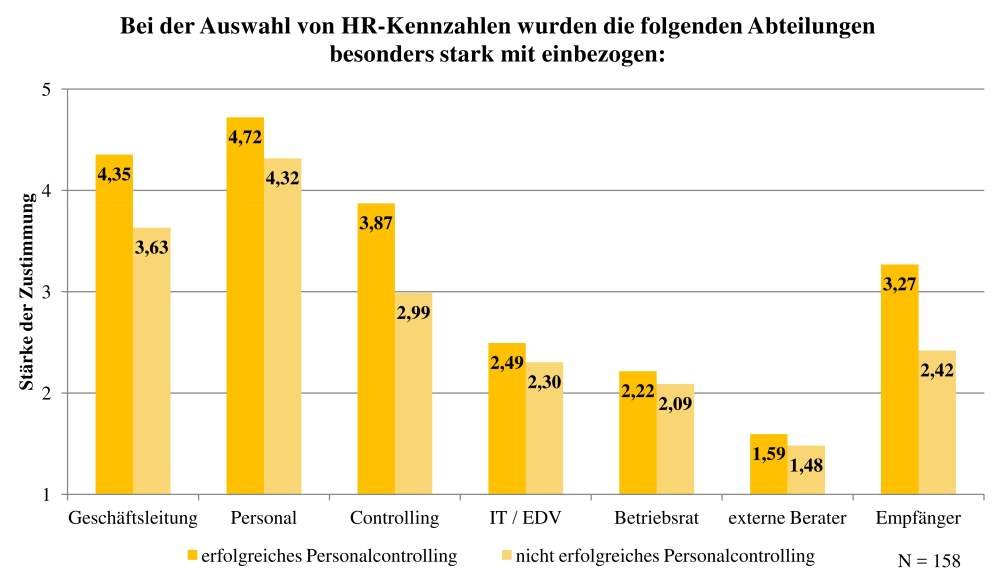

Beim Themenfeld zur Stärke der Einbindung unterschiedlicher Stakeholder im Unternehmen wurden die Befragten aufgefordert zu bewerten, wie stark die unterschiedliche Abteilungen und Mitarbeitergruppen mit in die Auswahl von HR-Kennzahlen einbezogen worden sind. Hierbei haben die Autoren auch die Abteilung Personalwesen berücksichtigt. Dem liegt die Annahme zu Grunde, dass das Personalcontrolling zwar dem Personalwesen zugeordnet ist, aber nicht alle Mitarbeiter im Personalwesen direkt dem Personalcontrolling zuarbeiten bzw. an der Kennzahlenentwicklung im Personalcontrolling direkt beteiligt sind.

Abbildung 1 zeigt, dass Unternehmen mit einem erfolgreicheren Personalcontrolling ihre Abteilungen mehr in den Auswahlprozess von Kennzahlen mit einbeziehen als nicht erfolgreiche Unternehmen. Unternehmen mit einem erfolgreicheren Personalcontrolling fragen die Erwartungen der Kennzahlenempfänger auch deutlich intensiver ab. Dabei sind die Unterschiede in den Mittelwerten – bis auf die Gruppe der externen Berater – signifikant.

Abbildung 1: Abteilungen und Erfolg des Personalcontrollings

Quelle: Eigene Darstellung

Beim Themenfeld zur Art der strategischen Vorgehensweise wurden die Befragten aufgefordert zu bewerten, inwieweit sich die Unternehmen an bestimmten Vorgehensweisen bei der Auswahl von Kennzahlen orientiert haben. Hierbei wird deutlich, dass sich Unternehmen größtenteils an den personalwirtschaftlichen Zielen (Mittelwert 3,74) orientieren, gefolgt von einem problemorientierten Vorgehen (Mittelwert 3,5), anderen Kennzahlenstandards (Mittelwert 3,49), der Unternehmensstrategie (Mittelwert 3,32) und den Kernprozessen (Mittelwert 3,11) des Unternehmens. Der Aussage, dass Unternehmen Kennzahlen auswählen, indem sie sich an anderen Unternehmen orientieren, wurde am geringsten mit einem Mittelwert von 2,13 zugestimmt. Bei einem paarweisen Mittelwertvergleich zeigt sich, dass sich die Mittelwerte der Items „personalwirtschaftliche Ziele" und „Orientierung an anderen Unternehmen" von allen anderen Mittelwerten signifikant unterscheiden. Bei den weiteren vier anderen Items zeigen sich jedoch keine signifikanten Unterschiede zwischen den einzelnen Mittelwerten. Es kann festgehhalten werden, dass die Unternehmen eher den internen Blickwinkel einnehmen und individuelle Kennzahlen auf Basis unternehmensspezifischer Faktoren entwickeln. Die Ergebnisse werden in Tabelle 2 dargestellt.

Tabelle 2: Mittelwertvergleiche zu der „Art der strategischen Vorgehensweise"

Quelle: Eigene Darstellung

Bei einem erneuten Gruppenvergleich können zwei wesentliche Unterschiede aufgezeigt werden. Es wird deutlich, dass sich Unternehmen mit einem erfolgreichen Personalcontrolling signifikant häufiger an ihrer eigenen Unternehmensstrategie orientieren als nicht erfolgreiche Unternehmen. Unternehmen mit einem weniger erfolgreichen Personalcontrolling orientieren sich signifikant eher an anderen Unternehmen als erfolgreiche Unternehmen.

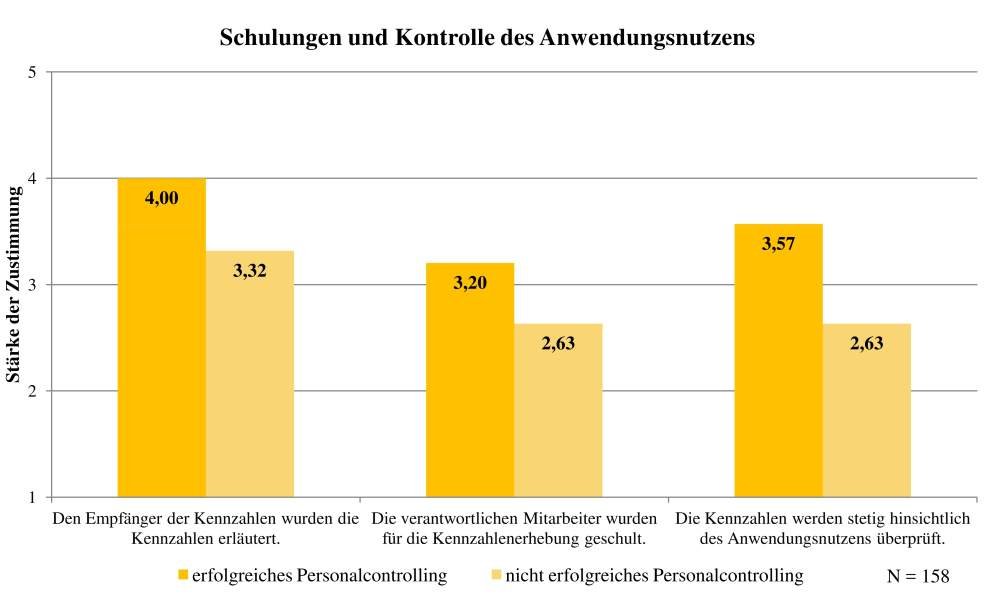

Im Themenfeld zur Bedeutung von Schulung und Kontrolle des Anwendungsnutzens wurden die Befragten gebeten, drei Aussagen zu diesen Themenfeldern zu bewerten. Zur Erläuterung sei erklärt, dass Kennzahlenempfänger diejenigen Personen sind, die Kennzahlen für Entscheidungen oder Reports erhalten, während verantwortliche Personen der Kennzahlenerhebungen üblicherweise Mitarbeiter im Personalcontrolling sind, welche für die Erhebung und Berechnung von Kennzahlen operativ zuständig sind.

Bei diesen Aussagen wird deutlich, dass Unternehmen mit einem erfolgreichen Personalcontrolling den Aussagen mehr zustimmten als Unternehmen mit einem weniger erfolgreichen Personalcontrolling. Gleiches gilt auch für die Kontrolle des Anwendungsnutzens. Die hier dargestellten Mittelwertunterschiede sind signifikant. Die Ergebnisse verdeutlicht Abbildung 2 (einschließlich Darstellung der Items).

Abbildung 2: Schulungsmaßnahmen und Erfolg des Personalcontrollings

Quelle: Eigene Darstellung