Midijobs werden attraktiver

Midijobber können sich auf ein höheres Einkommen freuen: Ab dem 1. Juli 2019 tritt ein weiterer Bereich des RV-Leistungsverbesserungs- und Stabilisierungsgesetzes in Kraft. Ab diesem Termin dürfen Midijobber zwischen 450,01 €bis 1.300,00 €verdienen. Welche konkreten Veränderungen dadurch auf die Arbeitgeber und die Arbeitnehmer zukommen, lesen Sie hier.

Ab 1. Juli 2019 wird aus Gleitzone der Übergangsbereich

Zirka 1,3 Millionen Personen waren nach Angaben der Bundesagentur für Arbeit zum 31. Dezember 2017 Midijobber und damit in der sogenannten Gleitzone beschäftigt. Am 01. Juli 2019 wird sich diese Zahl deutlich erhöhen, denn ab diesem Zeitpunkt wird aus der bisherigen Gleitzone der sozialversicherungsrechtliche Übergangsbereich. Dahinter verbirgt sich eine neue Berechnungsformel für die Kalkulation der geminderten Beitragsbemessungsgrundlage. Die Midijobber erhalten ein höheres Nettoarbeitsentgelt und erwirtschaften höhere Rentenversicherungsansprüche.

Auch für die Arbeitgeber gibt es Vorteile: Höheres Entgelt macht die Midijobs attraktiver für potentielle Arbeitnehmer und sorgt somit für mögliche höhere Bewerbungszahlen. Eine Win-win-Situation für alle Beteiligten.

Midijobs bzw. Beschäftigungsverhältnisse in der Gleitzone – Was ist das?

Regelmäßiges Arbeitsentgelt zwischen 450,01 € bis 850,00 €

Midijobs bzw. Beschäftigungsverhältnissen in der Gleitzone sind nach § 20 Absatz 2 SGB IV Beschäftigungsverhältnisse, deren Arbeitsentgelt zwischen 450,01 € und 850,00 € im Monat liegt, wobei die Grenze von 850,00 € im Monat regelmäßig nicht überschritten wird. Bei mehreren Beschäftigungsverhältnissen ist das insgesamt erzielte Entgelt ausschlaggebend. Es werden jedoch nur die Arbeitsentgelte zusammengezählt, die aus versicherungspflichtigen Beschäftigungen erzielt werden.

Arbeitnehmer-Beiträge zur Sozialversicherung aus einem reduzierten Arbeitsentgelt (geminderte Beitragsbemessungsgrundlage)

Die Beschäftigten in der Gleitzone zahlen die Arbeitnehmer-Beiträge zur Sozialversicherung nicht aus ihrem vollen, sondern aus einem reduzierten Arbeitsentgelt (geminderte Beitragsbemessungsgrundlage).

Zur Berechnung der geminderten Beitragsbemessungsgrundlage wird folgende Formel zu Grunde gelegt:

F x 450 + ([850/(850 – 450)] - [450/(850 – 450)] x F) x (AE-450)

AE= laufendes monatliches Arbeitsentgelt des Beschäftigungsverhältnisses

F(aktor)= 30% geteilt durch den Gesamtsozialversicherungsbeitragssatz des Kalenderjahres, in dem der Anspruch auf das Arbeitsentgelt entstanden ist

Berechnung des Faktors F in 2019:

Krankenversicherung (allgemeiner Beitragssatz): | 14,6% |

Krankenversicherung (durchschnittl. Zusatzbeitragssatz) | 0,9% |

Pflegeversicherung: | 3,05% |

Rentenversicherung: | 18,6% |

Arbeitslosenversicherung: | 2,5% |

Gesamtsozialversicherungsbeitragssatz: | 39,65% |

Faktor F in 2019 (30% : 39,65%=): | 0,7566 |

Die vereinfachte Formel für das reduzierte Arbeitsentgelt lautet daher in 2019 bis zum 30.06.2019:

F x 450 + ([850/(850 – 450)] - [450/(850 – 450)] x 0,7566) x (AE-450)=

1,273825 x AE- 232,75125

Die Arbeitnehmer-Beiträge zur Sozialversicherung steigen mit der Höhe des Arbeitsentgelts an und erreichen erst bei einem Gehalt von 850,00 € die allgemeine Beitragsbelastung.

Verzicht auf Anwendung der Gleitzone in der Rentenversicherung möglich

Midijobber können in der Rentenversicherung auf die Anwendung der Gleitzone verzichten. Sie zahlen in diesem Fall Rentenversicherungsbeiträge aus ihrem tatsächlichen Entgelt, können so aber höhere Rentenanwartschaften erwerben.

Der Arbeitnehmer muss dem Arbeitgeber gegenüber ggf. seinen Verzicht auf die Anwendung der Gleitzone in der Rentenversicherung schriftlich erklären. Die Erklärung kann nur für die Zukunft und – bei mehreren Beschäftigungsverhältnissen – nur einheitlich abgegeben werden.

Ausnahmen von der Gleitzonenregelung

Für bestimmte Beschäftigungsverhältnisse dürfen die Regelungen zur Gleitzone nicht angewendet werden. Hierunter fallen z.B. Auszubildende, Teilnehmer an dualen Studiengängen und Praktikanten.

Praxisbeispiel für einen Midijobber bzw. einen Beschäftigten mit einem Arbeitsentgelt in der Gleitzone

Ein Beschäftigter (mit Kind) verdient monatlich 800,00 €. Er ist gesetzlich kranken- und pflegeversichert. Sein kassenindividueller Zusatzbeitrag beträgt 0,8%. Der Arbeitnehmer hat auf die Anwendung der Gleitzone in der Rentenversicherung nicht verzichtet.

Bis zum 30.06.2019 behält sein Arbeitgeber monatlich die folgenden Arbeitnehmerbeiträge zur Sozialversicherung (SV) bei der Entgeltabrechnung des Arbeitnehmers ein:

I. Berechnung des monatlichen reduzierten Arbeitsentgelts zur Berechnung der AN-SV-Beiträge:

Zur Berechnung der monatlichen beitragspflichtigen Einnahme des Arbeitnehmers wird - wie bereits beschrieben - folgende Formel herangezogen:

1,273825 x AE- 232,75125

AE= laufendes monatliches Arbeitsentgelt des Beschäftigungsverhältnisses

Das laufende monatliche Arbeitsentgelt des Beschäftigten beträgt 800,00 €. Somit ergibt sich folgende monatliche beitragspflichtige Einnahme:

1,273825 x 800,00 - 232,75125= 786,31 €

II. Berechnung der monatlichen SV-Beiträge:

Um die monatlichen SV-Beiträge für den Arbeitnehmer berechnen zu können, müssen zunächst die SV-Beiträge des Arbeitgebers ermittelt werden.

Bei einem Beschäftigten in der Gleitzone zahlt der Arbeitgeber seinen Anteil an den SV-Beiträgen aus dem vollen Arbeitsentgelt des Midijobbers.

a) Arbeitgeber (AG)

Krankenversicherung: | 7,3% aus 800,00 € | 58,40 € |

Krankenversicherung (Zusatzbeitrag): | 0,4% aus 800,00 € | 3,20 € |

Pflegeversicherung: | 1,525% aus 800,00 € | 12,20 € |

Rentenversicherung: | 9,3% aus 800,00 € | 74,40 € |

Arbeitslosenversicherung: | 1,25% aus 800,00 € | 10,00 € |

AG-Sozialversicherungsbeiträge Gesamt: |

| 158,20 € |

b) Arbeitnehmer (AN)

Der Midijobber zahlt hingegen seine Sozialversicherungsbeiträge nur aus der beitragspflichtigen Einnahme. Zur Berechnung der SV-Beiträge des Arbeitnehmers werden zunächst jeweils der AN-Anteil und der AG-Anteil aus der beitragspflichtigen Einnahme ermittelt. Davon wird anschließend der AG-Anteil, der aus dem vollen Arbeitsentgelt berechnet worden ist, abgezogen.

Krankenversicherung: | 56,40 € |

Krankenversicherung (Zusatzbeitrag): | 3,10 € |

Pflegeversicherung: | 11,78 € |

Rentenversicherung: | 71,86 € |

Arbeitslosenversicherung: | 9,66 € |

AN-Sozialversicherungs- | 152,80 € |

Die monatlichen AN-SV-Beiträge betragen bis zum 30. Juni 2019 aufgrund der geminderten Beitragsbemessungsgrundlage 152,80 €.

Midijobs bzw. Beschäftigungsverhältnisse im neuen Übergangsbereich ab 01. Juli 2019

Ausweitung des regelmäßigen Arbeitsentgelts auf 450,01 € bis 1.300,00 €

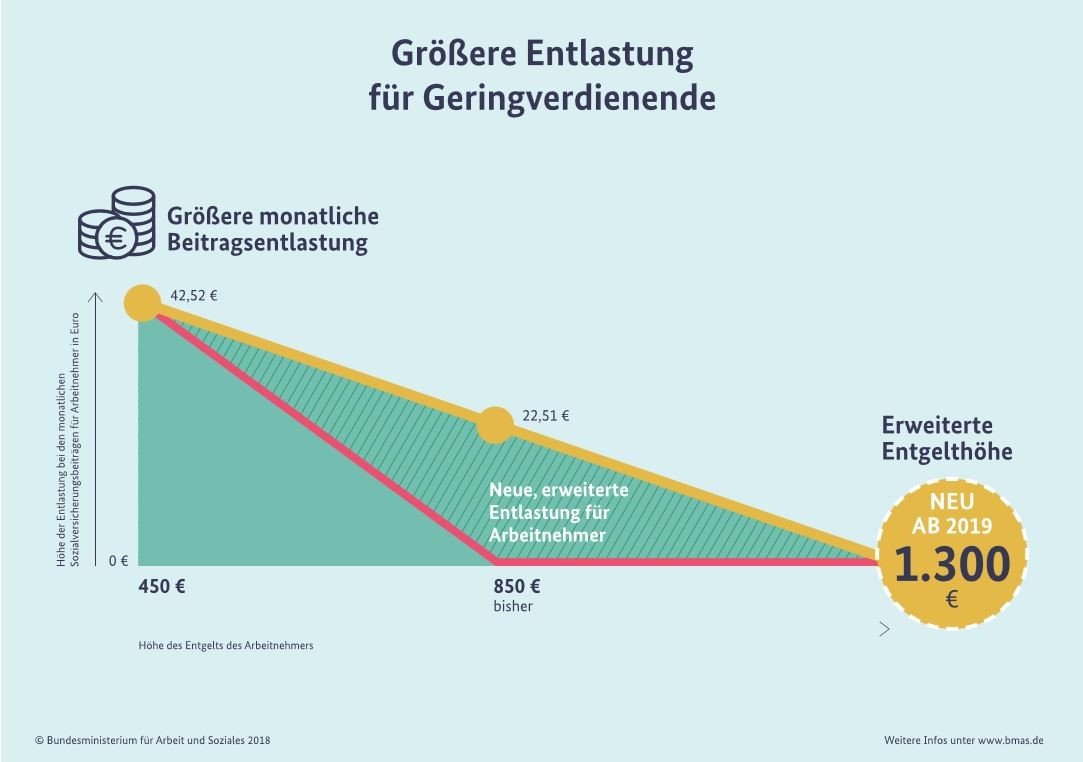

Mit der Umbenennung der Gleitzone in den sozialversicherungsrechtlichen Übergangsbereich werden die Regelungen aus der bisherigen Gleitzone auf ein Arbeitsentgelt von 450,01 € bis 1.300,00 € ausgeweitet und zum Teil angepasst (Artikel 1 Absatz 9 RV-Leistungsverbesserungs- und -Stabilisierungsgesetz). Die nachfolgende Grafik zeigt, dass hierdurch

a. mehr Beschäftigte von den reduzierten Arbeitnehmerbeiträgen zur Sozialversicherung profitieren und

b. Midijobber mit einem Arbeitsentgelt von 450,01 € bis 850,00 € noch einmal zusätzlich bei den Sozialversicherungsbeiträgen entlastet werden.

Rentenversicherungsansprüche aus dem tatsächlichen Arbeitsentgelt

Im Gegensatz zur bisherigen Gleitzone erwerben die Midijobber im neuen Übergangsbereich generell Rentenversicherungsansprüche aus ihrem tatsächlichen Arbeitsentgelt.

Ein Verzicht auf die Anwendung der Gleitzone in der Rentenversicherung ist daher nicht mehr erforderlich. Diese Möglichkeit wird deshalb ab dem 1. Juli 2019 abgeschafft.

Veränderte Formel zur Berechnung der geminderten Beitragsbemessungsgrundlage

Im neuen Übergangsbereich wird die geminderte Beitragsbemessungsgrundlage, aus der die Arbeitnehmer-Sozialversicherungsbeiträge berechnet werden, anhand folgender Formel ermittelt:

F x 450 + ([1300/(1300 – 450)] - [450/(1300 – 450)] x F) x (AE-450)

AE= laufendes monatliches Arbeitsentgelt des Beschäftigungsverhältnisses

F(aktor)= 30% geteilt durch den Gesamtsozialversicherungsbeitragssatz des Kalenderjahres, in dem der Anspruch auf das Arbeitsentgelt entstanden ist

Der Faktor 0,7566, der in 2019 bis zum 30. Juni 2019 für die Gleitzone gilt, gilt ab 01. Juli 2019 auch für den neuen Übergangsbereich.

Die vereinfachte Formel für das reduzierte Arbeitsentgelt für 2019 lautet daher ab 01.07.2019:

1,128858824 x AE – 167,5164706

Praxisbeispiel für einen Midijobber bzw. einen Beschäftigten mit einem Arbeitsentgelt im neuen Übergangsbereich

Unser Beschäftigter aus dem vorherigen Praxisbeispiel (mit Kind) verdient monatlich 800,00 €. Er ist gesetzlich kranken- und pflegeversichert. Sein kassenindividueller Zusatzbeitrag beträgt 0,8%.

Ab dem 01. Juli 2019 behält sein Arbeitgeber monatlich die folgenden Arbeitnehmerbeiträge zur Sozialversicherung bei der Entgeltabrechnung des Arbeitnehmers ein:

I. Ermittlung des monatlichen reduzierten Arbeitsentgelts zur Berechnung der AN-SV-Beiträge:

Zur Berechnung der monatlichen beitragspflichtigen Einnahme des Arbeitnehmers wird ab 01. Juli 2019 folgende neue Formel verwendet:

1,128858824 x AE – 167,5164706

AE= laufendes monatliches Arbeitsentgelt des Beschäftigungsverhältnisses

Das laufende monatliche Arbeitsentgelt des Beschäftigten beträgt 800,00 €. Somit ergibt sich folgende monatliche beitragspflichtige Einnahme:

1,128858824 x 800,00 - 167,5164706= 735,57 €

II. Berechnung der monatlichen AN-SV-Beiträge

a) Arbeitgeber (AG)

Krankenversicherung: | 7,3% aus 800,00 € | 58,40 € |

Krankenversicherung (Zusatzbeitrag): | 0,4% aus 800,00 € | 3,20 € |

Pflegeversicherung: | 1,525% aus 800,00 € | 12,20 € |

Rentenversicherung: | 9,3% aus 800,00 € | 74,40 € |

Arbeitslosenversicherung: | 1,25% aus 800,00 € | 10,00 € |

AG-Sozialversicherungsbeiträge Gesamt: |

| 158,20 € |

b) Arbeitnehmer

Krankenversicherung: | 49,00 € |

Krankenversicherung (Zusatzbeitrag): | 2,68 € |

Pflegeversicherung: | 10,24 € |

Rentenversicherung: | 62,42 € |

Arbeitslosenversicherung: | 8,38 € |

AN-Sozialversicherungsbeiträge Gesamt: | 132,72 € |

Die monatlichen Arbeitnehmer-Sozialversicherungsbeiträge reduzieren sich für den Midijobber ab 01. Juli 2019 um (152,80 € - 132,72 €=) 20,08 € auf 132,72 €.

Fazit

Der neue Übergangsbereich ist eine Win-win-Situation für alle Beteiligten:

1. Die Midijobber, die mit einem Arbeitsentgelt von 450,01 € - 850,00 € bereits heute in der Gleitzone verdienen, zahlen ab dem 01. Juli 2019 noch einmal zusätzlich verringerte AN-Sozialversicherungsbeiträge.

2. Die Arbeitnehmer mit einem Arbeitsentgelt von 850,01 € - 1.300,00 € erhalten ab dem 01. Juli 2019 im neuen Übergangsbereich ebenfalls ein höheres Nettoarbeitsentgelt.

3. Die Midijobber erwirtschaften im neuen Übergangsbereich höhere Rentenversicherungsansprüche.

4. Die Arbeitgeber erhalten möglicherweise mehr Bewerbungen auf ihre Midijob-Stellenangebote. Aufgrund der geringeren AN-Sozialversicherungsbeiträge und der höheren Rentenversicherungsansprüche sind diese attraktiver als bisher.